- Đang online

- 1827

- Tổng lượng truy cập

- 2005836

Cứ mỗi lần phát hành báo cáo kiểm toán hay soát xét thì việc trích lập dự phòng lại là vấn đề “đau đầu” nhất giữa kiểm toán và doanh nghiệp. Các khoản trích lập, hoàn nhập làm cho báo cáo tài chính “nhảy số” liên tục vào thời điểm sát ngày công bố báo cáo tài chính vì rất nhiều lý do khác nhau.

Trong khuôn khổ bài viết này, người viết đề cập đến việc trích lập dự phòng cho các khoản đầu tư tài chính – vấn đề gây “tranh cãi” nhiều nhất trong quá trình lập báo cáo tài chính kiểm toán hay soát xét bán niên.

Việc trích lập dự phòng lại là vấn đề “đau đầu” nhất giữa kiểm toán và doanh nghiệp

|

Cụ thể, theo quy định hiện nay thì các báo cáo tài chính năm của công ty cổ phần phải gửi đến cơ quan chức năng trong vòng 90 ngày kể từ ngày kết thúc năm tài chính (tức là chậm nhất trước 31/3 hàng năm). Như vậy, giả thiết rằng một doanh nghiệp niêm yết đầu tư vào nhiều đơn vị khác muốn hoàn thành báo cáo đúng hạn thì phải có được số liệu báo cáo tài chính của các doanh nghiệp này trước thời hạn kể trên. Đây là vấn đề rất khó xử lý, đặc biệt khi doanh nghiệp niêm yết đầu tư vào nhiều đơn vị, các đơn vị thành viên lại tiếp tục đầu tư vào những đơn vị khác hay trường hợp đầu tư qua lại lẫn nhau. Và thực tế đã có những doanh nghiệp niêm yết đã nhiều lần phải xin hoãn công bố báo cáo tài chính để chờ các báo cáo thuộc danh mục đầu tư công bố như trường hợp của CTCP Chứng khoán Sài Gòn (HOSE: SSI) mà chúng ta thường thấy tin xin gia hạn nộp báo cáo tài chính hợp nhất tại các kỳ báo cáo. Và đây cũng là lý do tại sao các số liệu kết quả kinh doanh vào những ngày cuối cùng ra báo cáo tài chính hay bị “nhảy số”, đồng thời doanh nghiệp cũng rất khó trả lời kết quả kinh doanh ước tính mỗi khi cổ đông và nhà đầu tư mong muốn được biết vào giai đoạn cận kề ngày ra báo cáo tài chính.

Báo cáo bán niên, khó chồng khó khi trích lập dự phòng

Một trường hợp khác cũng rất “oái oăm” cho doanh nghiệp niêm yết khi thực hiện báo cáo tài chính bán niên.

Hiện nay, việc trích lập và hoàn nhập dự phòng được quy định tại hai thông tư của Bộ Tài chính là Thông tư số 228/2009/TT-BTC ngày 07/12/2009 Thông tư số 89/2013/TT-BTC ngày 28/06/2013. Trong đó, tại Khoản 2 Điều 3 của Thông tư số 228/2009/TT-BTC quy định:

“Thời điểm lập và hoàn nhập các khoản dự phòng là thời điểm cuối kỳ kế toán năm. Trường hợp doanh nghiệp được Bộ Tài chính chấp thuận áp dụng năm tài chính khác với năm dương lịch (bắt đầu từ ngày 1/1 và kết thúc 31/12 hàng năm) thì thời điểm lập và hoàn nhập các khoản dự phòng là ngày cuối cùng của năm tài chính.

Đối với các doanh nghiệp niêm yết trên thị trường chứng khoán phải lập báo cáo tài chính giữa niên độ thì được trích lập và hoàn nhập dự phòng ở cả thời điểm lập báo cáo tài chính giữa niên độ.”

Ở đây quy định pháp luật cho phép doanh nghiệp niêm yết “được” trích lập và hoàn nhập dự phòng ở cả thời điểm lập báo cáo tài chính giữa niên độ. Điều này không có nghĩa bắt buộc doanh nghiệp niêm yết phải trích lập, hay hoàn nhập ở thời điểm bán niên. Tuy nhiên, quy định “ưu ái” này đã và đang gây cho doanh nghiệp nhiều phức tạp và những tranh cãi giữa kiểm toán và doanh nghiệp.

Về phía kiểm toán thì họ yêu cầu doanh nghiệp cung cấp đầy đủ số liệu báo cáo tài chính của tất cả các khoản đầu tư nhưng nhiều doanh nghiệp niêm yết rơi vào thế “tiến thoái lưỡng nan” khi có các khoản đầu tư vào công ty chưa niêm yết. Bởi theo quy định, công ty chưa niêm yết phải công bố báo cáo tài chính năm chứ không phải bắt buộc thực hiện báo cáo tài chính bán niên. Cũng bởi vậy, đến nay chưa có một “quan tòa” nào đứng ra hòa giải vấn đề này cho doanh nghiệp niêm yết!

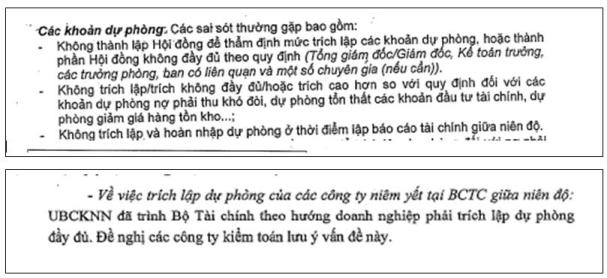

Ở đâu đó trong một số tài liệu tại hội thảo của UBCK đã từng đề cập đến “những sai sót thường gặp khi lập báo cáo tài chính đối với doanh nghiệp niêm yết”, như trường hợp dưới đây:

|

|

Mặc dù vấn đề trích lập dự phòng các khoản đầu tư được cơ quan chức năng lưu ý, đưa ra bàn bạc tại hội thảo, cho đến thời điểm hiện tại vẫn chưa quy định thành văn bản. Vậy làm sao doanh nghiệp có thể áp dụng, thực hiện quy định trích lập dự phòng tại thời điểm lập báo cáo bán niên? Mặc dù doanh nghiệp có muốn thực hiện đi chăng nữa thì cũng rất khó để có đủ cơ sở dữ liệu.

Khép lại vấn đề nan giải này, người viết mong rằng các cơ quan chức năng nên ban hành rõ các quy định để hỗ trợ doanh nghiệp cũng như tạo điều kiện thuận lợi cho kiểm toán thực hiện các trách nhiệm của mình.

Theo: Vietstock.vn

Đ/C 45A Nguyễn Văn Tiết, Phường Lái Thiêu, thành phố Thuận An, Bình Dương - Điện thoại : 0274.3759446 - Fax: 0274.3755605

Designed by DPS - www.dps.com.vn